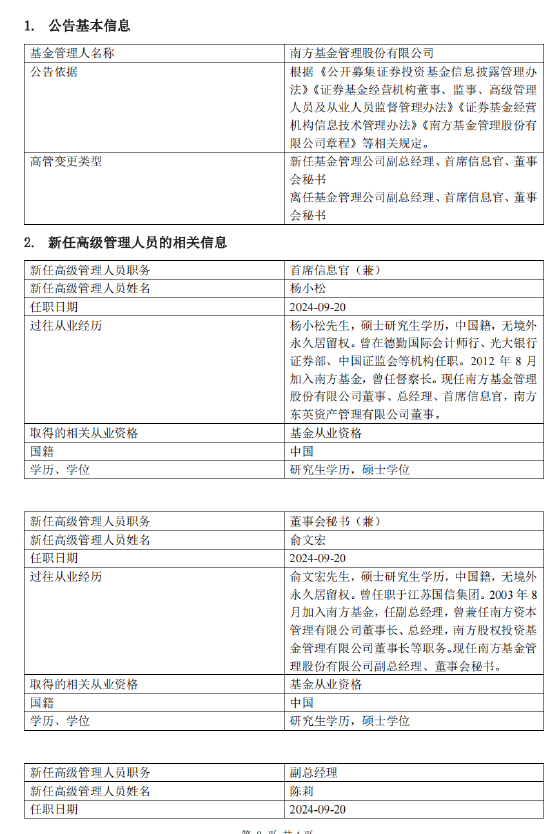

登录新浪财经APP 搜索【信披】查看更多考评等级

《金融时报》记者梳理今年4月以来,国家金融监管总局及地方监管局开出的罚单发现,多家保险机构及从业人员存在违法违规销售保单的行为。欺骗投保人现象发生在人身险、财产险及保险中介公司,其中以人身险公司居多;被处罚主体既有头部险企,也有中小保险公司;违规行为典型业务场景包括产品说明会、线上营销宣传、员工或代理人培训、电话或网络销售等违规高发场景。

“保险合同通常具有复杂性和专业性,在激烈的市场竞争环境中,保险营销人员可能利用这一点,故意隐瞒或误导投保人购买不适合的保险产品。” 对外经济贸易大学保险学院教授王国军在接受《金融时报》记者采访时表示,监管部门对此类违规行为应加大监督和惩处力度,保险公司需加大产品信息披露透明度,消费者也要提高风险辨识能力,理性投保。

多家险企及个人领罚单

从今年4月以来监管部门开出的罚单缘由来看,为了达到销售目的,一些代理人未如实向投保人介绍保单条款,更有甚者对投保人隐瞒甚至扭曲重要信息导致投保人在被骗或被误导的情况下做出投保决策。

随着互联网逐渐成为保险产品、保险服务商业宣传推广的重要渠道,部分保险机构对销售人员互联网营销宣传管控不力,误导性宣传时有发生。

5月17日,国家金融监管总局北京监管局披露的罚单信息显示,安润国际保险经纪(北京)有限公司因互联网保险销售以“优惠”“中奖”等不实信息欺骗投保人、未按规定对互联网保险销售行为进行可回溯管理、利用其他不正当手段引诱投保人订立保险合同等,被警告并罚款61万元。基于“双罚制”规定,该公司时任监事兼运营部负责人孟庆波被警告并罚款合计21万元。

在线上销售蓬勃发展的趋势下,电销渠道开始走“下坡路”。尽管如此,电销渠道产生的销售违规问题却并未因此停止。

国家金融监管总局北京监管局于5月17日披露的行政处罚信息显示,因开展保险电销业务夸大保险责任、承诺收益等欺骗投保人,北京瑞金恒邦保险销售服务股份有限公司被处罚19万元;作为相关负责人,时任副总经理孙鲁静被警告并处以罚款6万元。

值得注意的是,4月还有一名保险代理人遭“终身被禁入”的顶格处罚,体现出监管部门对于整治营销中不规范行为的决心。

为何欺骗投保人现象时有发生?王国军解释称:“保险公司作为一个组织,董事会和最高级管理层有意欺骗投保人的可能性不大。但公司基层经营者为了保费收入、利润、部门和个人利益欺骗投保人的案例不在少数。保险合同通常具有复杂性和专业性,在市场竞争激烈的背景下,保险营销人员可能利用这一点,故意隐瞒或误导投保人,导致投保人在不完全知情的情况下购买不适合的保险产品。”

业内人士指出,导致包括欺骗投保人在内的销售误导行为发生的深层原因主要有三点。第一,“业绩为王”一直是衡量保险公司江湖地位的首要指标,在这种机制驱动下,部分保险公司和个人将销售行为本身的规范性置于追求销售业绩和市场占比之后。第二,保险消费者教育机制滞后,大多处于消极被动接受相关保险产品信息的弱势地位。第三,我国现有的立法规范对于保险销售误导行为虽有一定程度的鞭策作用,但相关规范本身大多原则性强,实操性不足。

欺骗投保人“顽疾”如何治

治理欺骗保险消费者行为离不开监管部门、保险机构以及消费者持续性的协同努力。

近年来,金融监管部门发布了多项政策规定、采取必要整治行动,强化保险销售行为管理,保护消费者合法权益。早在2021年,原银保监会就深入开展了人身险市场乱象治理专项工作。在销售行为方面,重点治理销售过程中误导消费者、异化产品、管理失当等行为。2023年9月,国家金融监管总局发布《保险销售行为管理办法》,将保险销售行为分为保险销售前行为、保险销售中行为和保险销售后行为三个阶段,区分不同阶段特点,分别加以规制。

王国军认为,监管层面应持续加强对保险市场的监测和预警,及时发现和处理问题,加大对欺骗投保人违规行为的惩处力度。保险行业协会要发挥协同约束作用。与此同时,保险公司应提高信息披露的透明度,向投保人公开保险产品的相关信息,包括条款、费用、理赔流程等。同时,投保人应提高自身的保险意识和风险意识,增强对保险产品的理解和辨别能力,做出明智的购买决策。

北京市朝阳法院法官建议,保险公司作为重要的非银行金融机构,应当严格遵守国家法律和监管机构的监管制度要求,实实在在地对保险代理人的行为负起责任,加强对保险代理人的招录、管理、培训、考核等工作的合规性建设。

保险公司须认真对待保险代理人违规行为的查处,不能以保险代理人欺诈销售属于超越代理权限等借口作为免责的理由,更不能只看销售业绩,不论行为合规性或者为保险代理人设置不合理的销售业绩指标,诱发保险代理人出现欺骗、诱导等违法、违规行为。

国家金融监管总局河北监管局提示保险消费者,不盲目跟风,确认保险合同内容后再投保。保险产品所提供的保障范围以合同条款中的保险责任为准,消费者不盲目听信宣传营销,应根据自身需求,详细了解产品承保机构、保障范围、除外责任等,认真选择最适合自己的保险产品,防范识别营销过程中混淆、模糊、夸大保险责任等风险。在投保缴费前一定要仔细核对投保险种,了解合同重要条款后再投保。