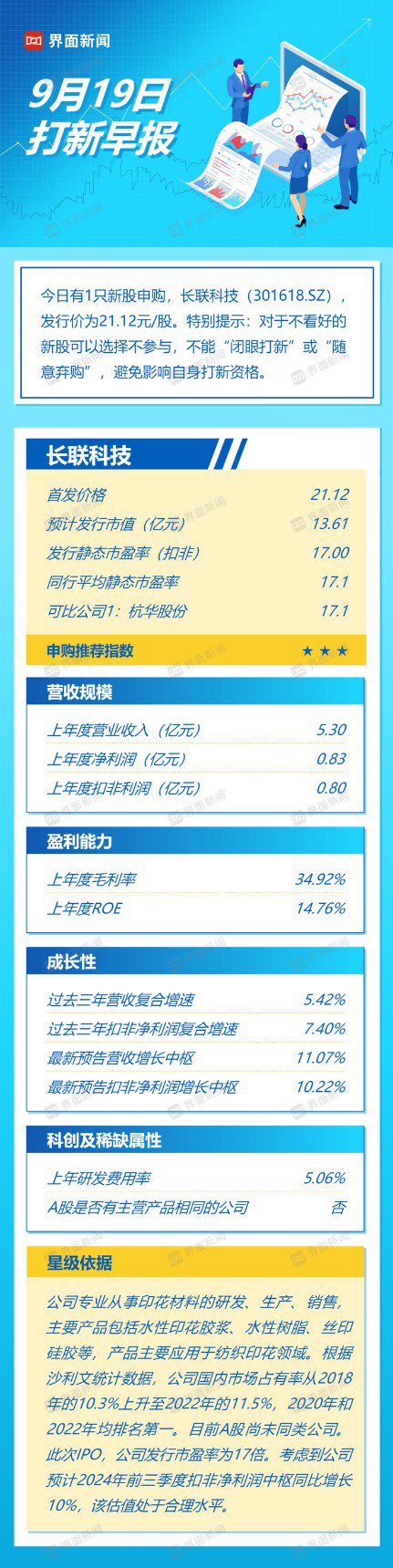

在房地产交易中,个人所得税是一个重要的财务考量因素。了解如何计算房地产个人所得税对于买卖双方都至关重要。本文将详细介绍房地产个人所得税的计算依据,帮助您更好地理解和准备相关税务事宜。

1. 计税依据的基本概念

房地产个人所得税的计税依据主要是指在房地产交易过程中,卖方因出售房产而获得的收益。这通常被称为“资本利得”。资本利得是指卖方出售房产的价格减去购买房产时的成本(包括购买价格、相关税费、装修费用等)后的净收益。

2. 具体计算方法

计算房地产个人所得税的具体步骤如下:

a. 确定出售房产的净收益:即出售价格减去购买成本。

b. 根据持有房产的时间长短,确定适用的税率。通常,持有时间越长,适用的税率可能越低。

c. 将净收益乘以适用的税率,得出应缴纳的个人所得税额。

3. 特殊情况的处理

在某些特殊情况下,如房产继承或赠与,计税依据可能会有所不同。此外,政府可能会根据经济和社会政策调整相关税率和优惠政策,因此在实际操作中需要关注最新的税务政策。

4. 实例分析

以下是一个简单的实例,帮助您更好地理解计算过程:

项目 金额(元) 出售价格 1,000,000 购买成本 600,000 净收益 400,000 适用税率 20% 应缴税额 80,000通过上述实例,我们可以看到,如果某人以100万元的价格出售了一套购买成本为60万元的房产,其净收益为40万元。假设适用税率为20%,则应缴纳的个人所得税为8万元。

总之,房地产个人所得税的计算依据涉及多个因素,包括出售价格、购买成本、持有时间以及适用的税率等。了解这些基本概念和计算方法,可以帮助您在房地产交易中做出更明智的决策,并合理规划税务事宜。